VESBE Hisse Senedi Fiyatı ve Grafiği

3. Çeyrek Finansal Sonuçlar

Vestel Beyaz Eşya’nın 3. Çeyrek satış gelirleri geçen yıla paralel olarak 696,5mn TL olarak gerçekleşti ancak net kâr geçtiğimiz yılın 3. Çeyreğine göre %161 artarak 89,6mn TL’ye ulaştı. Satışların maliyetindeki %3,2’lik düşüş şirketin brüt kâr marjına pozitif etki yaptı ve %16,79’a ulaştı. Operasyonel giderlerde artış dolayısıyla faaliyet kar marjındaki etki daha az olsa da finansman tarafındaki açığın 57 milyon TL’den 3,6 milyon TL’ye düşmesi net kârı arttıran ana etken olmuştur. 3. Çeyrek sonuçlarıyla birlikte 2016 yılının 9 ayında gerçekleşen net kâr 284mn TL’ye ulaştı ve 2015 9 aylık 89,5 milyon TL’lik rakama göre %217 artış gösterdi.

Sektör Durumu

Yılın ilk yarısında %8'lik bir büyüme gösteren sektör 15 Temmuz darbe girişiminini ardından sendelemeye başladı. Ağustos-Eylül-Ekim döneminde sadece %0,8 büyüyen sektörde son 4 yılın en düşük dönemsel ortalama büyüme oranı gözlendi. Sektörün üretimi ithalata bağımlı değil ve üretimin %75'i 150 farklı ülkeye ihraç ediliyor. Vestel Beyaz Eşya için 2015 yılında bu oran %77 oranındayken 2016 yılının ilk 9 ayında %75 civarında seyrediyor.

Kötü geçen 3 ayın ardından 2016 Kasım ayı verileri ise sektörde bir canlanmanın başladığının göstergesi. Geçtiğimin yılın aynı ayına göre üretim adedi bazında %20'lik bir artış mevcut ve 2016 yılının pazar büyümesi %5 seviyesine yükseldi. Kasım ayında ihracat adet bazında %12 yükselirken, yılın ilk 11 ayında ihracat büyümesi %8 olarak gerçekleşti. Aralık ayı verileri henüz açıklanmadı ancak toparlanmanın devam etmesini bekliyorum.

Kapasite Artışı

29 Kasım 2016 tarihinde KAP’a yapılan açıklama ile VESBE yatırımcılarına güzel bir haber verildi. 32 milyon TL’ye alınan arsa ile ilgili bir sonraki bildirim de 27 Aralık 2016 tarihinde geldi. Manisa OSB’de alınan 81 dönümlük arazide arsa bedeli dahil toplamda 70mn Euro değerinde bir yatırım ile Haziran 2018'de bitmesi planlanan bir çamaşır ve kurutma makinesi fabrikası kurulacak. Bu fabrikanın 750.000 adet çamaşır makinesi ve 750.000 adet kurutma makinesi üretme kapasitesi bulunacak. Hali hazırda 346 dönümlük fabrikanın 42 dönümlük kısmının çamaşır makinesi üretiminde kullanıldığını hatırlatayım. Yatırımın finansmanı için görüşmeler devam ediyor. Ayrıca bu yatırım için gümrük vergisi muafiyeti, KDV istisnası, vergi indirimi, sigorta primi işveren hissesi desteği gibi teşviklerden de yararlanılacak.

Finansal Durum

Değerleme oranları ile başlarsak VESBE 6,41'lik F/K ve 2,65'lik PD/DD değerine sahip. Sektörün ortalama 10,2 olan F/K değerine göre ucuz fiyatlanmış olan hissenin PD/DD değeri ise 2,5'lik sektör ortalamasının hemen üzerinde. Yüksek özvarlık kârlılığına sahip VESBE için bu PD/DD değerinin sektör ortalaması üzerinde olmasına rağmen aslında yüksek olmadığını söyleyebiliriz.

Kârlılık tarafına baktığımızda son 5 dönemdir yükselen özvarlık karlılığı dikkatimizi çekiyor. Çok değil bundan sadece 7 dönem önce sektör ortalaması olan %13'lük özvarlık karlılık oranının sadece 1 puan üzerinde olan şirket son finansal tablolara göre sektör ortalaması olan %21'in tam 26 puan üzerinde ve %48'e yakın bir özvarlık karlılığına sahip.

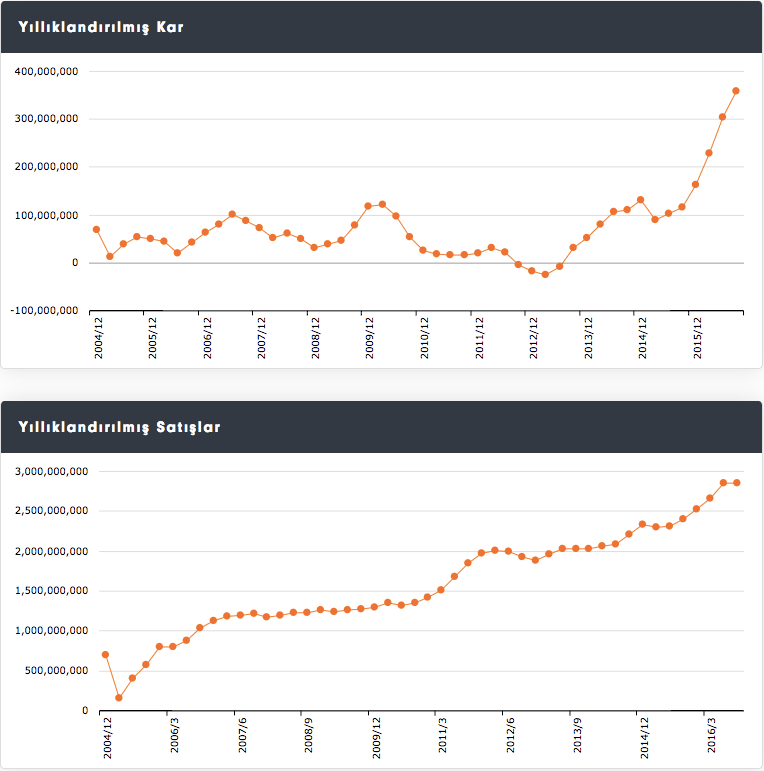

Bu yıl bazında bakarsak ilk 9 ayda üretimini %6,3 artıran VESBE satışlarını adet bazında %6,1 artırmıştır. Satışlar tarafında uzun vadeli bir büyüme trendi yakalamış olan şirketin kâr yaratma problemi de son dönemlerde çözülmüş gibi duruyor. Şirketin brüt kar marjında gözlemlenen düzelme soldaki grafiklerde oluşan farklılığı açıklayabiliyor. Buna paralel olarak artan net kâr marjı ve favök marjı da net kâr rakamını destekliyor.

Şirketin en büyük rakibi olan Arçelik’e göre ise brüt kâr marjı konusunda çok geride olduğunu söyleyebiliriz. %33.8'e karşın Vestel Beyaz Eşya’nın brüt kâr marjı %16,8. Buna rağmen net kâr marjında Vestel Beyaz Eşya Arçelik’e göre 4 puanlık bir avantaja sahip ve %13,4'lük bir orana sahip. Bunun ana sebebi VESBE’nin hem kur risklerini hem de faiz giderlerini doğru yönetmiş olması ve finansman tarafında bir açık vermemiş olması.

Borçluluk tarafında ise VESBE 1,61'lik cari oranı ve 1,27'lik likidite oranı ile kısa vadede bir risk barındırmıyor. %56'lık kaldıraç oranı ise sektör ortalaması ile paralel.

Vestel Beyaz Eşya temettü konusunda oldukça cömert davranıyor. Şirketin %94,62'si ana şirket olan Vestel’e ait ve beyaz eşya tarafında oluşan kâr üst şirkete aktarılıyor. Son 5 yılda elde edilen kârın ortalama olarak %76'sını yatırımcısına dağıtan VESBE son iki yıldır aynı oranda dağıtım yapıyor. Geçtiğimiz yıllarda düşük seyreden kârlılık temettü verimini düşük bırakmış olsa da 2016 yılında gösterilen performans ve yıl sonu rakamları ile birlikte hisse başına düşen kâr rakamının 2 TL’nin üzerinde olmasını bekliyorum. %75'lik bir oranın dağıtılması ile %10'un üzerinde bir temettü verimi beklentim sürüyor.

Sonuç olarak yüksek özvarlık kârlılığı, yüksek temettü verimi beklentisi, önümüzdeki yılın Haziran ayına bitmesi beklenen yeni üretim tesisi, sektörüne ve rakiplerine göre düşük kalan F/K değeri ile VESBE cazip kalmaya devam ediyor.

kaynak : https://medium.com/fintables/vestel-beyaz-e%C5%9Fya-%C5%9Firket-raporu-8d7c0da6430e

Yorumlar

Yorum Gönder